この記事には広告を含む場合があります。

記事内で紹介する商品を購入することで、当サイトに売り上げの一部が還元されることがあります。

スマートフォンやパソコン、電気自動車、そしてAIを動かすデータセンターまで現代のあらゆるテクノロジーは半導体によって支えられています。

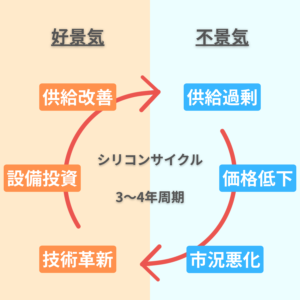

その半導体産業には「シリコンサイクル」と呼ばれる独特の景気循環があります。

シリコンサイクルとは、3〜4年ごとに訪れる好況と不況の波のこと。

需要が急増すると生産が追いつかず価格が上がり、その後、各社が巨額の設備投資を行うことで供給過剰になり、価格が下がって不況期に入ります。

半導体市場は長期的には右肩上がりで成長していますが、この波のことも理解しておく必要もあります。

本記事では、シリコンサイクルの仕組みや発生の背景、今後の見通しまでを初心者にもわかりやすく丁寧に解説します。

シリコンサイクルとは、半導体産業が3〜4年ごとに好況と不況を繰り返す景気循環のことです。

この名前は、半導体の主材料「シリコン」に由来します。

特徴を整理すると以下の通りです。

- 周期性:おおよそ3〜4年ごとに繰り返す。最近は技術革新が早く、周期が短くなりがち。

- 好況期:需要が爆発的に伸び、工場の生産能力が追いつかず価格が急上昇。

- 不況期:各社が一斉に増産した結果、供給過剰となり価格が急落。

つまり、半導体業界は長期的には成長を続けながらも、短期的には波が激しいという特徴を持っています。

シリコンサイクルは、単なる「景気の上下」ではなく、半導体産業の構造的な特性によって生まれるものです。

主に2つのメカニズムがあります。

技術革新と需要の急増

半導体産業は技術革新のスピードが非常に速く、次々と新しい製品や技術が開発されます。

新たな製品や技術が成功すると、その半導体の需要が急増します。

しかし、開発当初は生産設備が追いつかず、供給不足が生じ、価格が上昇して好況期に突入します。

この需要の急増が、パソコンやスマートフォンといった最終製品の需要変動に大きく影響されます。

- パソコン普及期(1990年代):CPUやメモリの需要が急増

- スマートフォン時代(2010年代):高性能チップが爆発的に必要に

- 2020年代:AI・IoT・自動車の電動化で新しい需要が拡大

この「新しい波」が起こるたびに、サイクルは上昇局面に入ります。

設備投資と供給過剰

好況期には、供給不足を解消し、他社に負けないために、各半導体メーカーが巨額の資金を投じて工場拡充などの大規模な設備投資を行います。

しかし、設備投資から生産が軌道に乗るまでには1年半~2年ほどの期間を要します。

その間に、各社の技術レベルは横並びになり、競争が激化。

需要が落ち着きを見せ始めると、過剰生産となり、価格が下落して不況期に突入します。

半導体製造は多数のサプライヤーが関わっており、設備投資のタイミング調整が難しいことも複合的な要因となります。

通常のシリコンサイクルは3〜4年周期ですが、それを超えて長期的に好況が続く現象をスーパーサイクルと呼びます。

AIやIoT、5Gの普及、データセンター向けのメモリ、自動車の電動化などが新たな需要として拡大し、2017~2018年ごろからスーパーサイクルに突入したと言われています。

2020年代にはDXの加速により、再びスーパーサイクルに突入したと見られています。

つまり、スーパーサイクルはシリコンサイクルの波に、新技術トレンドが重なって長く続く好況だといえます。

半導体市場は右肩上がりで成長を続けており、2030年の世界の半導体市場規模は、約1兆ドル規模に到達するという予測が立てられています。(参考:https://eetimes.itmedia.co.jp/ee/articles/2401/16/news094.html)

年平均成長率(CAGR)は6〜10%程度とされ、AIや自動車、クラウド・データセンター等の分野が成長を牽引します。

長期的に見ると、半導体技術の発展により人々の生活のあらゆる場所に半導体が使われるようになり、使用人口も増加しているため、市場は継続的に拡大すると考えられます。

半導体産業は、技術革新に牽引される長期的な成長産業であり、今後も高いニーズが続いていくと予測されます。

しかし、「シリコンサイクル」という好不況の景気循環が構造的に存在し、その波は今後も継続すると考えられます。

現在の市場は好況局面に入り、「スーパーサイクル」という長期的な需要拡大の状況にあるとされていますが、過去のサイクルから一時的なピークアウトの可能性もあります。

いつかは不況が訪れるものですが、半導体産業は今後も成長していくことでしょう。